凯利公式计算器:股票 / 基金仓位怎么控制?算清最优投注比例,降低亏损风险

凯利公式是一种数学工具,用于计算股票和基金投资的最优仓位比例,以最大化长期回报并降低风险。文章解释公式原理、参数含义,并通过案例展示如何应用于实际投资。介绍计算器使用步骤,分析优点风险,并提供优化建议,如采用半凯利策略。帮助投资者避免过度投注,实现科学仓位管理。

在2025年的投资市场中,股票和基金波动性加大,仓位控制成为投资者避免爆仓、实现长期增长的关键。凯利公式(Kelly Criterion),一种源于信息论的数学模型,由约翰·凯利于1956年提出,后被投资大师爱德华·索普应用于金融领域。它帮助投资者计算最优投注比例,最大化财富的几何增长率,同时降低破产风险。本文将详细解析凯利公式的原理、计算方法,并通过实际案例展示如何应用于股票和基金投资。无论您是新手还是资深玩家,掌握这一工具都能提升决策科学性,避免盲目加仓导致的损失。

凯利公式的核心原理

凯利公式本质上是一种优化策略,旨在通过计算每次投资的最优比例,实现长期资金的最大化增长。它假设投资机会独立且重复出现,强调“几何平均回报”而非简单算术平均。这意味着,即使短期亏损,长期也能通过合理仓位实现复利增长。

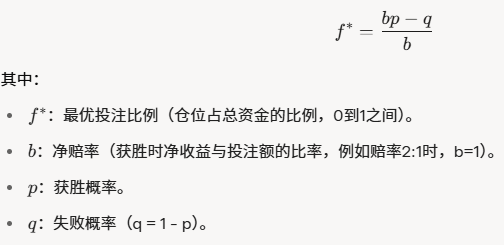

标准凯利公式为:

在赌博中简单易懂:如抛硬币游戏,正面赢1倍,反面输全部,p=0.6,b=1,则f* = (1*0.6 - 0.4)/1 = 0.2,即每次投注20%资金。

但在股票/基金投资中,需调整为更一般形式,以适应部分损失场景:

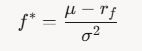

或针对连续回报的版本:

其中,μ\muμ是预期年化回报率,rfr_frf是无风险利率,σ\sigmaσ是年化波动率。这类似于夏普比率的变体,用于量化投资。

例如,在股票投资中,p可视为策略的胜率,b为平均盈利/平均亏损比率。通过历史数据或回测估计这些参数,计算出最优仓位,避免过度杠杆导致的“赌徒破产”。

凯利公式在股票/基金中的应用

在股票市场,凯利公式常用于仓位管理,尤其在趋势跟踪或价值投资策略中。假设您有100万元资金,投资一只股票,预计胜率p=60%,平均盈利率为20%(b=0.2/0.1=2,如果平均亏损10%),则f* = (2*0.6 - 0.4)/2 = 0.4,即每次投资40万元。

对于基金,如指数基金,波动较低,可用连续模型。2025年,假设沪深300基金预期回报μ=8%,无风险利率r_f=2%,波动率σ=15%,则f* = (0.08 - 0.02)/(0.15)^2 ≈ 2.67。但由于f* >1表示杠杆,实际需调整为半凯利(f*/2=1.335),建议借贷投资,但风险高。

凯利公式的优势在于数学严谨:投注过多(如全仓),短期波动可能清零资金;投注过少,增长缓慢。通过计算器,您可输入参数,模拟不同场景,避免情绪化决策。

如何使用凯利公式计算器

2025年,许多金融App(如雪球、东方财富)和在线工具提供免费凯利计算器。使用步骤简单:

- 输入参数:胜率p、赔率b(或预期回报、波动率)。

- 选择模式:赌博式(离散)或投资式(连续)。

- 调整风险:全凯利激进,半凯利(f*/2)保守,适合新手。

- 模拟结果:计算器输出最优仓位,并模拟1000次蒙特卡洛路径,显示长期财富曲线。

例如,使用计算器输入:p=55%,b=1.5(平均盈利1.5倍亏损),f* = (1.5*0.55 - 0.45)/1.5 ≈ 0.25。即25%仓位。如果总资金50万元,则单笔投资12.5万元。

高级计算器还整合实时数据:链接Yahoo Finance或Wind数据库,自动估算股票的μ和σ。2025年,随着AI普及,一些工具如ChatGPT插件可语音输入参数,快速输出。

实际案例:股票投资中的凯利应用

假设小王投资科技股,历史回测显示胜率p=65%,平均盈利/亏损比b=2.5。使用凯利公式:f* = (2.5*0.65 - 0.35)/2.5 = 0.51。即51%仓位。

如果全仓(忽略凯利),短期牛市获利丰厚,但熊市(如2022年科技股暴跌)可能亏损80%,资金腰斩。按凯利,分散到多笔,长期增长率可达原策略的1.5倍。

另一个基金案例:小李投资余额宝式货币基金,μ=3%,r_f=2%,σ=1%,f* = (0.03-0.02)/0.0001 = 100,但实际限为1(全仓),显示低风险资产适合重仓。

这些案例源于投资大师如索普的实践:他在 blackjack 和股票中应用凯利,实现了20%年化回报。

优点、风险与优化建议

优点:

- 最大化增长:理论上,实现最高几何回报。

- 风险控制:避免过度投注,降低破产概率。

- 适用广泛:股票、基金、加密货币均可。

风险:

- 参数估计误差:p和b基于历史,可能不准,导致过度仓位。

- 非独立事件:市场相关性高,公式假设独立,可能高估f*。

- 心理压力:全凯利波动大,建议用分数凯利(f*/k,k=2-4)。

优化建议:

- 回测数据:用Python或Excel模拟至少5年历史。

- 多元化:结合多资产,降低σ。

- 定期审视:2025年市场多变,每季度更新参数。

- 工具辅助:下载凯利Excel模板,或用在线计算器验证。

- 专业咨询:结合基本面分析,非纯数学决策。

通过凯利公式,您能科学控制仓位,转败为胜。

(免责声明:本文仅为教育和信息目的,不构成投资建议。股票、外汇、债券等交易涉及重大风险,包括但不限于技术风险、市场风险和监管风险。任何投资决策都应基于充分的研究和专业咨询。)

- 本文分类:股票

- 发布日期:2025-09-04

- 本文链接:https://www.suanqian.com/posts/77

欢迎打赏提问